Häufig wird von den Parteien der Wunsch an uns herangetragen, zu überprüfen, ob eine Übertragung von Vermögen, in der Regel von Immobilien, zu Lebzeiten Sinn macht. Konkret geht es um die Frage:

Verschenken oder Vererben?

Die Vor- und Nachteile einer Vermögensübertragung zu Lebzeiten (Schenkung)!

Insoweit behandelen wir hier lediglich die Übertragung von Grundstücksvermögen, von Eltern auf Kinder. Die Zuwendungen zwischen Ehepartnern bleibt einem gesonderten Kapitel vorbehalten.

Für eine lebzeitige Übertragung gibt es im Regelfall drei unterschiedliche Motivationen.

Die Interessenlage und die Motivation für eine Übertragung zu Lebzeiten sind nach unserer Erfahrung in drei verschiedene Bereiche aufgeteilt, die allerdings untereinander auch durchaus kombiniert werden können:

- 1

- Die Übertragung zu Lebzeiten, um Steuerfreibeträge im Zehnjahresrhythmus neu ausschöpfen zu können.

Hierbei spielt aktuell auch die Sorge mit, dass der Gesetzgeber für die Zukunft die Besteuerung von Immobilienvermögen stark anziehen wird. - 2

- Die Übertragung zu Lebzeiten, um den Sozialhilferegress des Sozialversicherungs-trägers bei Unterbringung in einem Pflegeheim auf das selbstbewohnte Ein-familienhaus zu vermeiden.

- 3

- Die Verringerung von Pflichtteilsansprüchen zu Lasten unliebsamer Erben (Pflicht-teilsberechtigter).

Die entsprechenden Motivationen werden nachstehend einmal im Detail aufgeführt. Wichtig ist es für den Übertragsgeber zu wissen, dass auch bei einer Übertragung einer Immobilie durchaus Gegenleistungen verankert werden können und dass ihm neben den gesetzlichen, auch vertragliche Rücktrittsrechte eingeräumt werden können. Diese werden im weiteren Text im Detail beschrieben.

Die Übertragung zu Lebzeiten hat folgende Vorteile:

- Steuern sparen

- Pflichtteilsansprüche reduzieren

- Sozialhilferegress vorbeugen

- eigene Altersversorgung

- Klarheit zu Lebzeiten

Im Grundsatz gilt:

- 1.

- Besteuert wird die unentgeltliche Vermögensübertragung

- durch Schenkung oder

- durch Erbfall

- 2.

- Steuerbefreiung

Befreit von der Steuer sind Hausrat und bewegliche Gegenstände sowie die Schenkung einer selbstgenutzten Wohnung an den Ehegatten. - 3.

- Die Schenkungs- bzw. Erbschaftssteuer ermittelt sich aus der Formel „Steuerwert x Steuersatz“.

Maßgeblicher Steuerwert ist bei Grundstücken aktuell noch nicht der Verkehrswert. Vielmehr werden Grundstücke lediglich mit 60 % - 65 % ihres tatsächlichen Wertes besteuert.

Der Steuerwert ermittelt sich bei Grundstücken wie folgt:

Bei unbebauten Grundstücken gilt die Bodenrichtwertlinie abzüglich 20 %.

Bei bebauten Grundstücken wird der Steuerwert wie folgt ermittelt:

Es wird die Durchschnittsmiete der drei letzten Jahre genommen, bezogen auf ein Jahr. Diese Durchschnittsmiete (Jahresmiete) wird mit dem Faktor 12,5 multipliziert.

Es wird dann eine Wertminderung für das Alter und zwar mit 0,5 % pro Jahr und mithin maximal 25 % des wie vorstehend ermittelten Wertes.

Für Einfamilien- und Zweifamilienhäuser kann ein Zuschlag in Höhe von 20 % erhoben werden.

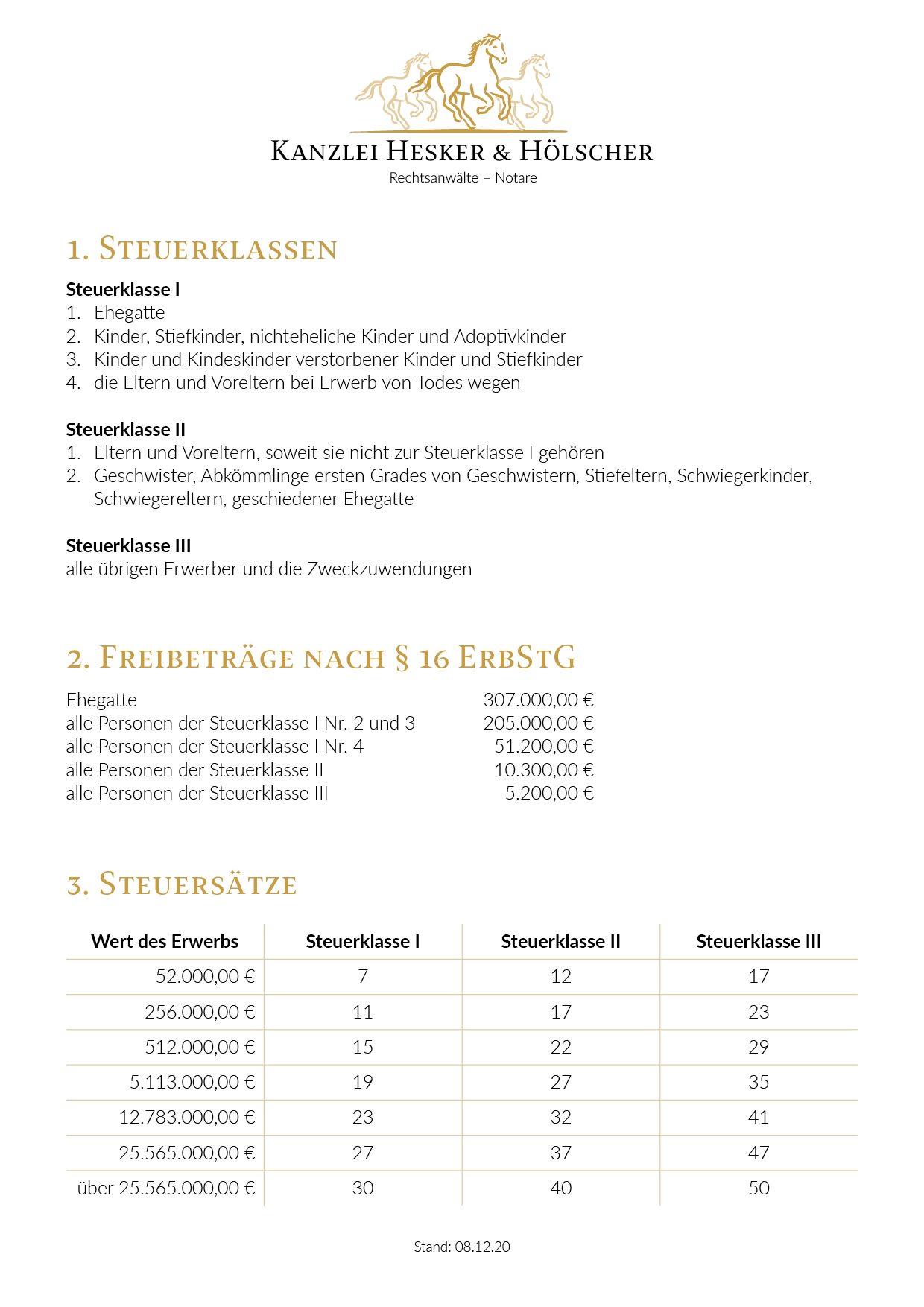

Nachstehend sind die Steuerklassen, die Freibeträge nach § 16 Erbschaftssteuergesetz und die Steuersätze einmal dargestellt:

Wichtig ist, zu wissen, dass diese Freibeträge alle 10 Jahre neu gewährt werden. Durch die vorweggenommene Erbfolge, also die Übertragung zu Lebzeiten, kann demgemäß erreicht werden, dass die Freibeträge nach 10 Jahren ggf. erneut ausgeschöpft werden können. Bei Ehegatten kommt im Übrigen noch ein persönlicher Versorgungsfreibetrag von 256.000,00 € hinzu.

Darüber hinaus gibt es die Möglichkeit, über den Zugewinnausgleich anlässlich der Beendigung des Güterstandes der Zugewinngemeinschaft Vermögen zu Lebzeiten zu übertragen. Dieser Übertrag ist dann steuerfrei. Die näheren Einzelheiten erläutere ich in dem Kapitel „Zuwendungen unter Ehegatten“.

Eine wesentliche Motivation für die Übertragung eines Anwesens zu Lebzeiten besteht darin, den Zugriff des Trägers der Sozialhilfe auf das eigene Anwesen zu vermeiden. In einem Einfamilienhaus verkörpert sich häufig die durch erhebliche Arbeitsleistung erwirtschafteten Schwerpunkte einer Familie. Die Zerschlagung des selbstverdienten Einfamilienhauses ist natürlich um so bitterer, als derjenige, der über gar nichts verfügt, dieselben Leistungen des Sozialhilfeträgers in Anspruch nehmen kann.

Die Ausgangslage ist meist wie folgt strukturiert:

Der Übertragsgeber wird wegen Verschlechterung seines Gesundheitszustandes dauerhaft in einem Pflegeheim untergebracht. Die eigene Rente und die Leistungen aus der Pflegeversicherung sind oftmals nicht ausreichend, um die hohen Kosten für die Unterbringung in einem Pflegeheim decken zu können. Der Träger der Sozialhilfe, der diese nur subsidiär gewähren kann, verpflichtet dann den Hauseigentümer, zunächst sein Anwesen zu belasten oder zu verkaufen damit die Kosten der Unterbringung in einem Pflegeheim gedeckt werden. Hierbei spielt es keine Rolle, welcher Ehepartner hier Eigentümer des Grundstückes ist. Auch bei einem Alleineigentum, beispielsweise der Ehefrau, wird das Eigentum herangezogen, da im Hinblick auf den Ehemann seitens des Bundesgerichtshofes eine so genannte „Schicksalsgemeinschaft“ angenommen wird. Der eine Ehepartner haftet also in diesem Fall mit seinem Vermögen auch für den anderen. Dies bedeutet, dass das Anwesen dann zumindest mit einer Grundschuld zu belasten ist. Wenn auch der zweite Ehepartner in einem Pflegeheim untergebracht werden muss, kann es sogar zur Forderung einer Veräußerung der Immobilie kommen.

Von daher macht eine Übertragung zu Lebzeiten hier durchaus Sinn.

Zu beachten ist allerdings, dass bei einer Verarmung des Schenkers die Schenkung nach § 528 BGB zurückgefordert werden kann. Dieser Anspruch wird regelmäßig vom Sozialhilfeträger geltend gemacht, wenn der Übertragsgeber binnen 10 Jahren nach der Schenkung sich nicht mehr selbst unterhalten kann und nachrangige Sozialleistungen in Anspruch nehmen möchte. Dieser Rückforderungsanspruch, den der Veräußerer selbst gegen seine Kinder kaum geltend machen würde, geht dann auf den Sozialleistungsträger über (§ 90 BSHG).

Die Vorschrift des § 528 BGB sieht dabei folgendes vor: Der Anspruch ist grundsätzlich nicht auf Rückgabe des zugewendeten Anwesens in Natur gerichtet, sondern auf monatliche Zahlung der einzelnen „Unterhaltslücke“ durch den Beschenkten. Diese Zahlung hat solange zu erfolgen, bis der Wert der Zuwendung aufgezehrt ist. Der Beschenkte kann sich nicht darauf berufen, dass er nicht in der Lage ist, Zahlungen vorzunehmen, weil er selber nicht ausreichend verdienen kann.

Der Rückforderungsanspruch nach § 528 BGB entfällt aber oder wird deutlichst gemindert, wenn ein notarieller Übertragsvertrag mit entsprechenden Gegenleistungen seitens des Übertragsnehmers (Beschenkten) ausgestaltet wird. Hiermit lässt sich durchaus erreichen, dass der Anspruch des Sozialleistungsträgers auf Rückforderung mangels eines Schenkungsverhältnisses untergeht oder nur noch auf eine „Restschenkung“ bezogen ist. Die näheren Einzelheiten hierzu kann ich Ihnen in einem detaillierten Gespräch gerne erläutern.

Die Übertragsverträge dienen häufig der Vorwegnahme der Erbfolge. Es stellt sich insoweit die Frage, ob der Übertragsgeber einen unliebsamen „Erben“ auch im Rahmen seines Pflichtteilsanspruches stark reduzieren will.

Zu denken ist zum Beispiel daran, dass ein Kind sich von der Familie losgesagt hat, so dass es dann beim Tode des erst- und zweitversterbenden Elternteils mehr erhält als unbedingt nötig. Hier ist es von Vorteil, bereits zu Lebzeiten Vermögen zu übertragen. Diese lebzeitige Vorwegübertragung schmälert nämlich hinterher den Anteil des Pflichtteilsberechtigten am Nachlass. Voraussetzung hierfür ist allerdings, dass der Übertragsgeber noch länger als 10 Jahre ab der Zuwendung gelebt hat. Dann ist nämlich das soweit Zugewandte „pflichtteilsfest“, so dass es bei der Berechnung der Pflichtteilsansprüche außen vor bleibt. Die Zehnjahresfrist verlängert sich allerdings bei Vorbehalt wesentlicher Nutzungsrechte, etwa eines Nießbrauchs. Andererseits stellt es durchaus ein probates Mittel dar, um Pflichtteilsansprüche unliebsamer Kinder stark zu reduzieren. Dies gilt insbesondere dann, wenn Gegenleistungen des Übertragsnehmers (Beschenkten) mit vereinbart werden.

Im Allgemeinen hört man oft den Spruch „die beste Altersversorgung ist ein Eigenheim“. Aber auch bei einer Übertragung zu Lebzeiten auf eines oder mehrere Kinder kann sich der Übertragsgeber selbst und seinen Ehepartner in einer ausreichenden Art und Weise absichern.

Insoweit besteht die Möglichkeit, das Grundstück und damit auch die Kinder als Übertragsnehmer zu Gegenleistungen zu verpflichten.

Häufig behält sich der Veräußerer Nutzungsrechte in Form eines Nießbrauches oder in Form eines Wohnungsrechtes vor.

- 1. Nießbrauch

- Der Nießbrauch bedeutet, dass der Nießbraucher weiterhin zur umfassenden Selbstnutzung oder Vermietung auf eigene Rechnung der Immobilie berechtigt ist. Dieses Nießbrauchsrecht wird im Grundbuch eingetragen. Der Vorbehalt der Nutzung erstreckt sich auf das gesamte Anwesen samt Gebäude; natürlich können auch einzelne Grundstücksanteile ausgenommen werden. Zu beachten ist dann natürlich, dass der Übertragsgeber zwar noch die Nutzungsbefugnis hat; er ist allerdings nicht mehr in der Lage, das Objekt zu verkaufen oder mit Grundpfandrechten zu belasten.

Hinsichtlich der mit dem Objekt verbundenen Lasten sieht die gesetzliche Regelung vor, dass der Nießbraucher die gewöhnliche Unterhaltung für sog. Kleinreparaturen trägt. Darüber hinaus haftet der Eigentümer für die Verzinsung bestehender Finanzierungsschulden. Der Eigentümer ist für die Tilgung dieser Verbindlichkeiten verantwortlich. Darüber hinaus trägt dieser nach der gesetzlichen Regelung auch die Kosten für die Ausbesserung von außerordentlichen Abnutzungserscheinungen sowie für „Großreparaturen“. Die laufenden öffentlichen Lasten (z. B. Grundsteuer und Brandversicherungsprämie) trägt der Nießbraucher. Die außerordentlichen Lasten trägt der Eigentümer. Diese Regelung ist steuerlich allerdings völlig unsinnig. Bei dem hier ins Auge gefassten Vorbehaltsnießbrauch bietet es sich an, dass der Übertragsgeber auch die außerordentlichen Lasten trägt. Dann kann er diese nämlich auch als Werbungskosten einsetzen, da er selber ja auch ggf. das Objekt in die Vermietung einstellt. - 2. Wohnungsrecht

- Das Wohnungsrecht ist ein geringeres Recht als der Nießbrauch. Es ist grundsätzlich reduziert auf die Selbstnutzung des Objekts (samt Gästen, Angehörigen etc.). Das Wohnungsrecht kann auch auf bestimmte Teile eines Gebäudes beschränkt werden (dies ist die Regel). Die zur ausschließlichen Nutzung des Übertragsgebers verbleibenden Wohnräumlichkeiten müssen im Vertrag exakt definiert werden. Insoweit ist es erforderlich, eine exakte Skizze beizulegen.

Der Wohnungsberechtigte kann dieses Wohnungsrecht auch für seinen Ehegatten ausgestalten. Er kann Lebensgefährte und Gäste aufnehmen. Dieses Wohnungsrecht ist bei entsprechender Ausgestaltung weder pfändbar, noch auf den Sozialleistungsträger überleitbar. Zu regeln ist allerdings, welche Kosten der Eigentümer trägt und welche Kosten der Wohnungsberechtigte. Im Regelfall ist es so, dass die hausbezogenen – also verbrauchsunabhängigen - Kosten wie Grundsteuer, Versicherungen etc. der Eigentümer trägt, wohingegen die verbrauchsabhängigen Kosten der Wohnungsberechtigte selbst trägt. Selbstverständlich kann in einem Vertrag auch eine hiervon abweichende Regelung getroffen werden.

Bei einer guten Liquiditätslage der Kinder kann in entsprechenden Übertragsverträgen auch die Verpflichtung zu wiederkehrenden Geldzahlungen niedergelegt werden. Die Ausgestaltung kann entweder als Rente erfolgen oder als eine so genannte dauernde Last. Unterschiede ergeben sich insoweit im Wesentlichen in steuerlicher Hinsicht.

Häufig beabsichtigt der Eigentümer nicht, seinen Kindern das Objekt schon so zu über-tragen, dass diese es uneingeschränkt veräußern oder belasten können. Ich empfehle grundsätzlich entsprechende Rückforderungsvorbehalte mit in die Urkunde aufzu-nehmen, damit der Übertragsgeber auch sicher ist, dass das Eigentum bei dem Übertragsnehmer (in der Regel seinen Kindern) verbleibt und dass nicht letzten Endes Dritte Eigentümer des Objektes werden. Diese Zielrichtung des Übertragsgebers, dass nämlich das Objekt eigentlich in der Familie bleiben soll, kann durch entsprechende Rücktrittsvorbehalte vereinbart werden.

In meinen Verträgen wird i. d. R. ein Recht zur Rückforderung der Immobilie vorge-sehen, wenn folgende Tatbestände erfüllt sind

- der Übertragsnehmer, die Veräußerung des Anwesens ohne schriftliche Zustimmung des Übertragsgebers vornimmt,

- die sonstige Übertragung, auch durch Schenkung, ohne Zustimmung des Übertrags-gebers,

- die Belastung der Immobilie mit Grundpfandrechten ohne Zustimmung des Über-tragsgebers,

- Zwangsvollstreckungsmaßnahmen in die Immobilie erfolgen (also Zwangsver-steigerungen infolge von eingetragenen Sicherungshypotheken),

- wenn über das Vermögen des Übertragsnehmers die Insolvenz eröffnet wird oder aber mangels Masse nicht eröffnet wird,

- das Versterben des Übertragsnehmers vor dem des Übertragsgebers.

In der Regel möchte ja der Übertragsgeber erreichen, dass die Immobilie im Familienbesitz verbleibt. Von daher kann auch eine Einschränkung des Inhalts gemacht werden, dass dieses Rückforderungsrecht nicht zum Tragen kommt, wenn die leiblichen Kinder des Übertragsnehmers (also die Enkelkinder) alleinige Eigentümer der Immobilie nach dem evtl. Vorversterben des Übertragsnehmers werden.

Auch wenn die Ehe des Übertragsnehmers geschieden wird und nicht z. B. durch einen Ehevertrag sichergestellt ist, dass das Schwiegerkind im Rahmen des Zugewinnausgleichs keine Ansprüche auf die Wertsteigerung der Immobilie erhebt, kann eine Rückforderungsklausel von Vorteil sein. Sie schützt in diesem Fall den Übertragsnehmer davor, dass das Objekt bei einer Ehescheidung in den Zugewinnausgleich hineinfällt. Dies ist umso wichtiger, als der Bundesgerichtshof in einer im Jahre 2007 veröffentlichten Entscheidung auch z. B. das „Abschmelzen“ einer Rente oder das Verringern des lebenslänglichen Wohnrechts des Übertragsgebers als ausgleichspflichtigen Tatbestand ansieht. Konkret bedeutet dies, dass die Rentenzahlungen und das „Abwohnen“ des Wohnungsrechts quasi als Zugewinn des Übertragsnehmers gesehen werden, die im Scheidungsverfahren ausgleichspflichtig sind.

Darüber hinaus kommen weitere Rückforderungstatbestände in Betracht, wobei insbesondere mittlerweile auch Hartz IV eine Rolle spielt. Sofern der Übertragsnehmer also nur einen Antrag auf Hartz IV auf Zahlung von Sozialhilfe/Arbeitslosengeld II stellt, sollte ein Rücktrittsvorbehalt in die Urkunde aufgenommen werden.

Dies sichert den Übertragsgeber davor, dass der Übertragsnehmer seinerseits durch die Bundesagentur für Arbeit verpflichtet wird, die Immobilie zu veräußern.

Die jeweilige Ausgestaltung der Modalitäten dieser Rücktrittsrechte führt dazu, dass keine „Störfaktoren“ auftreten können, sondern dass sichergestellt ist, dass die Immobilie bei dem Übertragsnehmer (i. d. R. den eigenen Kindern) bleibt.

Abgesichert wird dieser Rückforderungsanspruch dadurch, dass eine entsprechende Rückauflassungsvormerkung in das Grundbuch eingetragen wird. Hierdurch wird erreicht, dass diese Rückforderungsansprüche auch in jedem Fall Bestand haben und zwar auch vor dem Zugriff Dritter.

Im Hinblick auf die Übertragung von Immobilien dienen diese ja i. d. R. auch der vorweggenommenen Erbfolge. Von daher macht es Sinn, dass alle Kinder mit an einen Tisch kommen. Insoweit können z. B. Abstandsgelder für die „weichenden“ Kinder vereinbart werden. Es bietet sich auch an, in diesem Fall die Frage von Pflichtteilsansprüchen und evtl. Pflichtteilsverzichten sowohl des beschenkten Kindes wie auch der weichenden Geschwister in der Urkunde mit zu regeln.

Von daher empfehle ich bei der geplanten Übertragung von Immobilien sämtliche Kinder mit einzubinden, damit eine allen gerecht werdende Lösung dann auch gestaltet werden kann.

Bei einer soliden und sicheren Gestaltung des Vertragstextes brauchen Sie auch keine Sorge zu haben, dass folgender Spruch von Peter Ustinov zu Ihren Lasten eingreifen wird:

Wie ein armer Mann zu leben, macht nur Spaß, wenn man reich ist.

Im Rahmen dieser Website können wir Ihnen nur eine grobe Darstellung der Grundzüge anbieten. Es ist natürlich wichtig, dass der Einzelfall jeweils genau analysiert wird, damit hinterher der Vertrag im Detail auch so ausgestaltet werden kann, dass er Ihren persönlichen Bedürfnissen am besten entspricht.