Kauf & Verkauf von Immobilien

Der Erwerb bzw. der Verkauf (die Veräußerung) einer Immobilie ist für beide Parteien ein Geschäft, in dem es um erhebliche Vermögensbeträge geht.

Beim Erwerb einer Immobilie lassen sich im Kern drei verschiedene Ansätze als Kaufvertrag bilden:

Kauf eines unbebauten Grundstückes

Kauf eines bebauten Grundstücks

Kauf eines neu zu errichtenden Hauses

Aufgrund der Besonderheiten beim Typ Nr. III, die eine ausführlichen Erörterung durch den Urkundsnotar bedürfen, werden nur zu Ziffer I und II die wichtigsten Merkmale erläutert.

Weitere wichtige Hinweise zum Kaufvertrag

Hierbei ist zu unterscheiden zwischen der sogen. Sachmängelgewährleistung des Grundbesitzes sowie die Rechtsmängelgewährleistung.

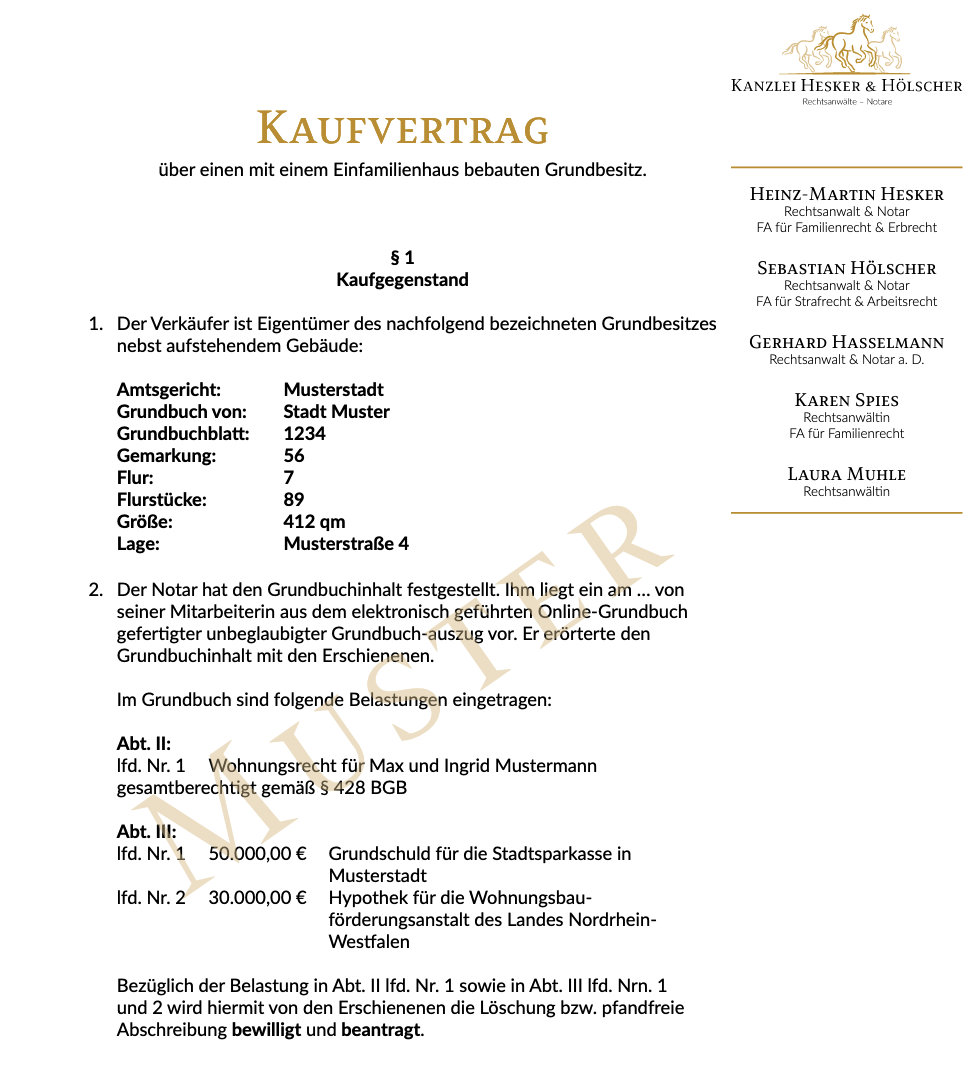

In Bezug auf Letztere schuldet der Verkäufer den Übergang eines lastenfreien Grundstückes auf den Käufer (in unserem Beispielfall müssen also das Wohnungsrecht, die Grundschuld und die Hypothek gelöscht werden). Dagegen übernimmt der Verkäufer für den Zustand des Grundstücks sowie der darauf aufstehenden Gebäude im Regelfall nicht die Gewähr. Dies entspricht der üblichen Notariatspraxis und stellt keine sachwidrige Benachteiligung des Erwerbers dar.

Ausgeschlossen vom Gewährleistungsausschluss ist allerdings ein arglistiges Verhalten des Veräußerers. Sofern dieser weiß, dass das Gebäude Mängel aufweist, die dem anderen Vertragsteil nicht bekannt sind, so haftet der Verkäufer. Der Erwerber kann dann vom Vertrag zurücktreten oder aber den Kaufpreis mindern.

In der Praxis kommt dies hin und wieder vor bei Feuchtigkeitseintritten im Kellerbereich oder auch im Dachbereich (bei Bungalows etc.). Sofern die Verkäufer hier wissen, dass Wasser eintritt, müssen sie dies den Erwerbern mitteilen. Stellt sich hinterher raus, dass die Verkäufer – ohne dies den Erwerbern mitzuteilen – gewusst haben, dass Wasser in die Immobilie eintritt, stehen dem Käufer die obigen Rechte zu sowie gegebenenfalls auch Schadensersatzansprüche.

Um die Anwendung eines rechtlich heutzutage kaum noch gerechtfertigten Notaranderkontos zu vermeiden, arbeiten fast alle Notare zwischenzeitlich mit einer sogen. Finanzierungsvollmacht. Ausgangspunkt ist der, dass der Käufer die Eintragung einer Grundschuld für seine Finanzierungsbank benötigt, damit überhaupt die Zahlung durch die Bank erfolgen kann. Diese wird das Darlehen nämlich nur dann auszahlen, wenn eine Grundschuld am Kaufobjekt bestellt worden ist und die Bank über einen entsprechenden Grundbuchauszug verfügt. Der Verkäufer erklärt sich im Rahmen der Finanzierungsvollmacht mit einer vorzeitigen Beleihung des Objektes für die Zwecke der finanzierenden Bank des Käufers einverstanden und erteilt insoweit eine entsprechende Vollmacht an den Käufer. Eine Gefahr für den Verkäufer besteht nicht. Durch die entsprechende notarielle Gestaltung wird nämlich sichergestellt, dass der Käufer die Finanzierung lediglich zur Bezahlung des Kaufpreises, nicht aber für sonstige Zwecke (z.B. eine Karibikreise) verwenden kann. Insoweit empfehle ich dringend, die entsprechenden Finanzierungsgrundschulden bereits frühzeitig zur Verfügung zu stellen, damit diese im gleichen Termin notariell beurkundet werden können. Dies erleichtert die vertragliche Abwicklungspraxis, da der finanzierenden Bank dann sofort auch die Grundschuld zur Verfügung gestellt werden kann, da sie diese bei Fälligkeit des Kaufpreises bereits grundbuchmäßig abgesichert sehen muss.

Die notarielle Kaufvertragsurkunde enthält natürlich auch noch weitere Regelungen, die allerdings im Detail mit mir oder meinen Mitarbeiterinnen abgestimmt werden können. Der obige Überblick soll Ihnen helfen, den Mechanismus eines notariellen Kaufvertrages, insbesondere die Absicherung für die Verkäufer - sowie für die Käuferseite zu erkennen.

Für weitere Erläuterungen stehen Ihnen meine Mitarbeiterinnen und ich gerne zur Verfügung.